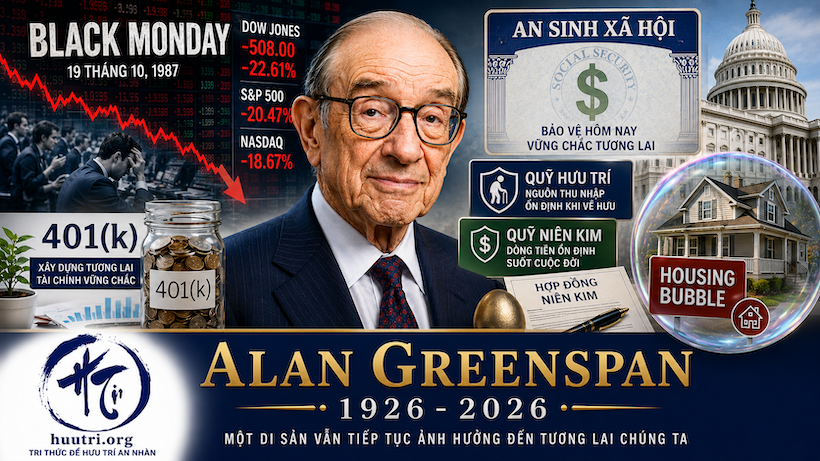

Ngày 22 tháng 6 năm 2026, ông Alan Greenspan, cựu Chủ Tịch Cục Dự Trữ Liên Bang Hoa Kỳ (Fed), qua đời ở tuổi 100. Trong gần hai thập niên lãnh đạo Fed từ năm 1987 đến 2006, ông trở thành một trong những nhà hoạch định chính sách kinh tế có ảnh hưởng lớn nhất thế giới. Nhiều người gọi ông là “The Maestro” (Nhạc Sư) vì khả năng dẫn dắt nền kinh tế Hoa Kỳ vượt qua nhiều cuộc khủng hoảng. Tuy nhiên, những quyết định của ông cũng gây nhiều tranh cãi và vẫn còn được tranh luận cho đến ngày nay.

Đối với độc giả Hưu Trí, câu hỏi quan trọng không phải chỉ là Greenspan là ai, mà là: Ông đã ảnh hưởng như thế nào đến tiền hưu, danh mục đầu tư, lãi suất và cuộc sống của những người nghỉ hưu ngày nay?

Từ Nghệ Sĩ Jazz Đến Người Quyền Lực Nhất Wall Street

Ít người biết rằng Greenspan ban đầu theo học âm nhạc tại trường Juilliard School và từng chơi saxophone trong ban nhạc jazz trước khi chuyển sang kinh tế học. Ông lấy bằng tiến sĩ kinh tế tại New York University và trở thành cố vấn kinh tế cho nhiều đời tổng thống Mỹ.

Năm 1987, Tổng thống Ronald Reagan bổ nhiệm Greenspan làm Chủ tịch Fed thay thế Paul Volcker. Chỉ vài tuần sau khi nhậm chức, ông phải đối mặt với vụ sụp đổ thị trường chứng khoán “Black Monday” năm 1987. Phản ứng nhanh chóng của Fed khi bơm thanh khoản vào hệ thống tài chính đã giúp ngăn chặn một cuộc khủng hoảng nghiêm trọng hơn.

Kỷ Nguyên “Great Moderation”

Dưới thời Greenspan, Hoa Kỳ trải qua giai đoạn thường được gọi là “The Great Moderation” — thời kỳ lạm phát thấp, tăng trưởng kinh tế ổn định và tỷ lệ thất nghiệp tương đối thấp. Đây cũng là thời kỳ nhiều người Mỹ xây dựng được tài sản lớn thông qua nhà ở, quỹ hưu trí 401(k) và thị trường chứng khoán.

Đối với thế hệ Baby Boomers hiện nay đã nghỉ hưu hoặc sắp nghỉ hưu, đây chính là giai đoạn tích lũy tài sản quan trọng nhất trong cuộc đời:

- Giá trị nhà ở tăng mạnh.

- Thị trường chứng khoán tăng trưởng dài hạn.

- Tài khoản 401(k) và IRA hưởng lợi từ thị trường “bull market” kéo dài.

- Lạm phát được duy trì tương đối thấp trong nhiều năm.

Nhiều người về hưu ngày nay thực chất đã xây dựng phần lớn tài sản của mình trong thời kỳ Greenspan lãnh đạo Fed.

Người Cứu Hay Người Khuyến Khích Rủi Ro?

Một trong những khái niệm nổi tiếng nhất gắn liền với tên tuổi Greenspan là “Greenspan Put.”

Thuật ngữ này xuất phát từ niềm tin rằng mỗi khi thị trường tài chính gặp khó khăn, Fed dưới thời Greenspan sẽ nhanh chóng hạ lãi suất hoặc cung cấp thanh khoản (liquidity) để hỗ trợ nền kinh tế. Điều này giúp ổn định thị trường nhưng cũng khiến nhiều nhà đầu tư tin rằng Fed sẽ luôn “cứu” họ khi có biến động lớn.

Những người ủng hộ cho rằng:

- Greenspan giúp tránh nhiều cuộc suy thoái nặng.

- Ông duy trì niềm tin vào hệ thống tài chính.

- Chính sách của ông hỗ trợ tăng trưởng kinh tế dài hạn.

Những người chỉ trích lại cho rằng:

- Chính sách lãi suất thấp quá lâu đã khuyến khích đầu cơ.

- Fed đã tạo ra tâm lý chấp nhận rủi ro quá mức trên Wall Street.

- Điều này góp phần hình thành bong bóng nhà đất trước cuộc khủng hoảng tài chính năm 2008.

Cuộc Khủng Hoảng 2008 Và Những Tranh Cãi

Mặc dù Greenspan rời Fed vào đầu năm 2006, chỉ hai năm sau đó thế giới chứng kiến cuộc khủng hoảng tài chính tồi tệ nhất kể từ thời Đại Suy Thoái.

Nhiều nhà kinh tế cho rằng:

- Lãi suất thấp trong đầu thập niên 2000.

- Thiếu giám sát các sản phẩm tài chính phức tạp.

- Niềm tin quá lớn vào khả năng tự điều chỉnh của thị trường.

đã góp phần tạo điều kiện cho bong bóng bất động sản phát triển.

Sau khủng hoảng, Greenspan thừa nhận rằng ông đã đánh giá quá cao khả năng tự kiểm soát rủi ro của các định chế tài chính. Đây được xem là một trong những lời thừa nhận đáng chú ý nhất trong sự nghiệp của ông.

Điều Ít Người Biết: Greenspan Đã Giúp Cứu Social Security

Một đóng góp ít được nhắc đến của Greenspan là vai trò lãnh đạo Ủy ban Greenspan năm 1983.

Khi đó, chương trình Social Security đứng trước nguy cơ cạn kiệt quỹ. Greenspan được Tổng thống Reagan giao nhiệm vụ đứng đầu một ủy ban lưỡng đảng nhằm tìm giải pháp. Kết quả là một loạt cải cách giúp kéo dài tuổi thọ tài chính của Social Security thêm nhiều thập niên.

Đối với hàng triệu người Mỹ cao niên hiện nay, đây có thể là đóng góp có ảnh hưởng trực tiếp nhất của ông.

Những Bài Học Cho Người Hưu Trí Ngày Nay

Di sản của Greenspan mang đến nhiều bài học quan trọng cho người nghỉ hưu:

1. Lãi Suất Có Thể Thay Đổi Cuộc Đời Tài Chính

Những quyết định của Fed ảnh hưởng đến:

- Tiền gửi tiết kiệm

- Trái phiếu

- Niên Kim (Annuity)

- Thế chấp nhà ở

- Giá cổ phiếu

Người nghỉ hưu cần theo dõi chính sách tiền tệ vì nó tác động trực tiếp đến thu nhập và danh mục đầu tư.

2. Không Có Thị Trường Nào Chỉ Đi Lên

Nhiều nhà đầu tư thời Greenspan quen với việc Fed can thiệp khi có khủng hoảng.

Tuy nhiên, cuộc khủng hoảng 2008 nhắc nhở rằng:

- Bong bóng có thể vỡ.

- Đa dạng hóa tài sản vẫn là yếu tố sống còn.

- Không nên đặt toàn bộ tương lai tài chính vào một loại tài sản duy nhất.

3. Tư Duy Dài Hạn Quan Trọng Hơn Dự Đoán Ngắn Hạn

Những người giữ vững kỷ luật đầu tư qua nhiều chu kỳ kinh tế thường đạt kết quả tốt hơn những người cố gắng dự đoán từng lần Fed tăng hay giảm lãi suất.

Đánh Giá Công Bằng Về Alan Greenspan

Nếu nhìn một cách cân bằng, Alan Greenspan vừa là người hùng vừa là nhân vật gây tranh cãi.

Những thành tựu đáng ghi nhận:

- Giúp ổn định nền kinh tế sau vụ sụp đổ năm 1987.

- Dẫn dắt Fed qua nhiều cuộc khủng hoảng.

- Góp phần vào thời kỳ tăng trưởng mạnh của kinh tế Mỹ.

- Tham gia cứu Social Security khỏi nguy cơ mất khả năng chi trả.

Những chỉ trích lớn nhất:

- Quá tin tưởng vào thị trường tự do.

- Ủng hộ bãi bỏ hoặc nới lỏng nhiều quy định tài chính.

- Không nhận ra hoặc không hành động đủ sớm trước “bong bóng nhà đất” (housing bubble).

Khi Alan Greenspan qua đời ở tuổi 100, ông để lại một di sản mà các nhà kinh tế sẽ còn tranh luận trong nhiều thập niên tới. Ông giúp tạo nên một trong những thời kỳ thịnh vượng nhất của kinh tế Mỹ hiện đại, nhưng cũng bị nhiều người xem là một trong những kiến trúc sư gián tiếp của cuộc khủng hoảng tài chính 2008.

Đối với người hưu trí ngày nay, bài học lớn nhất từ cuộc đời Greenspan có lẽ là:

Thị trường có thể thay đổi. Chính sách có thể thay đổi. Nhưng kỷ luật đầu tư, đa dạng hóa tài sản và tầm nhìn dài hạn mới là những yếu tố giúp bảo vệ sự an toàn tài chính khi bước vào tuổi nghỉ hưu.

-Phan Trần Hương-